美国对EDA工具等实行新出口管制当地时间8月12日,美国商务部工业和安全局(BIS)在《联邦公报》中披露了一项新增的出口限制临时最终规则,涉及先进半导体、涡轮发动机等领域。

该禁令对具有GAAFET(环绕栅极场效应晶体管)结构的集成电路所必需的EDA/ECAD软件、以金刚石和氧化镓为代表的超宽禁带半导体材料、包括压力增益燃烧(PGC)在内的四项技术实施了新的出口管制。

相关禁令生效日期为2022年8月15日!

EDA软件限制的影响力大,强如三星,其6月刚刚突破的3nm GAA架构制程技术,也是在ANSYS、Synopsys、Cadence等EDA软件的全力协助下完成的。没有EDA软件的配合,突破架构、制程限制难度更大。

氧化镓限制得更为前沿,相比碳化硅和氮化镓为代表的宽禁带半导体,氧化镓超宽禁带半导体材料制造的功率器件,更耐热、更高效,成本更低、应用范围更广,有望替代碳化硅和氮化镓成为新一代半导体材。

什么是“芯片之母”EDA软件

据天风国际研报,EDA(Electronic Design Automation,电子设计自动化)

如果把芯片制造比作建造一座大厦的话,IC设计就是大厦的设计图纸,EDA软件就是这张图纸的设计工具,只不过EDA软件比建筑设计软件的复杂度要高出N个数量级。

利用EDA工具,电子设计师可以从概念、算法、协议等开始设计电子系统,并可以将电子产品从电路设计、性能分析到设计出IC版图或PCB版图的整个过程,在计算机上自动处理完成。并且是贯穿整个集成电路产业链的战略基础支柱之一。EDA技术可以广泛应用于电子、通信、航空航天、机械等多个领域。

所以总的来说,EDA是集成电路产业领域内 “小而精”的环节,产值较小但又极其重要。据赛迪智库数据显示:2018-2020年全球EDA市场规模由62.2亿美元增长至72.3亿美元,年复合增长率达到7.81%。相对于几千亿美金的集成电路产业来说不值一提,但如果缺少了这个产品,全球所有的芯片设计公司都得停摆。

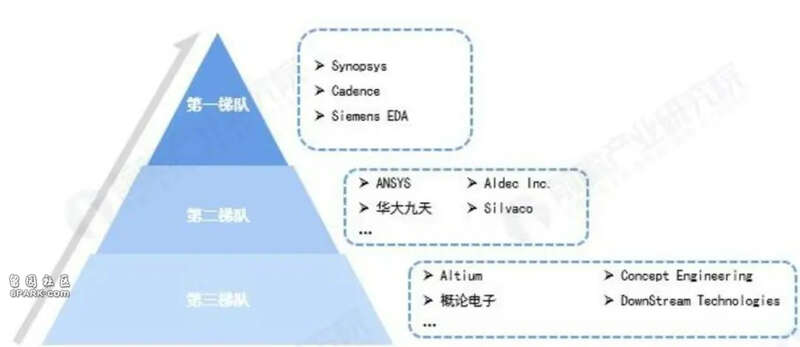

EDA的全球竞争格局

第一梯队:当下EDA行业市场集中度较高,被国际三大EDA巨头所垄断八成

Synopsys(新思科技)Cadence(铿腾电子)

Mentor Graphics(明导国际)(2016年被德国西门子收购)

EDA三巨头掌握着绝对的主导权,旗下产品在国内的市场占有率达到85%,并且在产品上各有特色,各自的IP侧重点和优势都有较大的差别。因此,不少一线的芯片设计厂商都有同时使用其中两三家厂商的不同EDA IP来设计芯片。

第二梯队:ANSYS、Silvaco、Aldec Inc、华大九天等为代表的企业。该类企业拥有特定领域全流程,在局部领域技术较为领先。

第三梯队:Altium、Concept Engineering、概论电子、广立微、思尔芯、DownStream Technologies等为代表的企业。该类企业在EDA上的布局主要以点工具为主,缺少EDA特定领域全流程产品。

天风国际称,国产化势在必行。其研报称,EDA工具链大约有40个细分领域,三大巨头目前实现了全产业链覆盖,而国产龙头华大九天目前的覆盖率约40%,其他国产EDA厂商产品多为点工具,更不能为客户提供特定区域全流程产品服务。

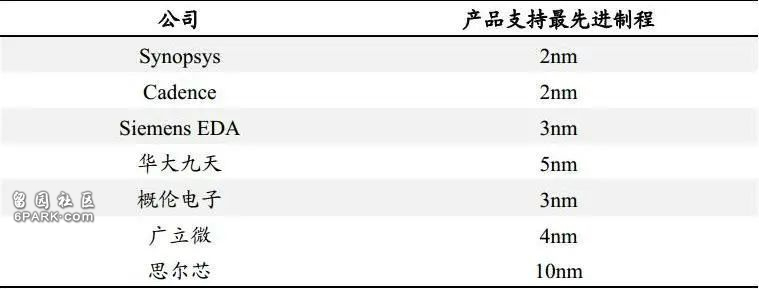

另外,目前国际三大巨头能支持的最先进工艺已经达到2nm,而国内厂商仅有部分产品支持较先进的工艺制程。如华大九天仅有一款支持5nm,思尔芯支持10nm制程,其余仅支持28nm制程。

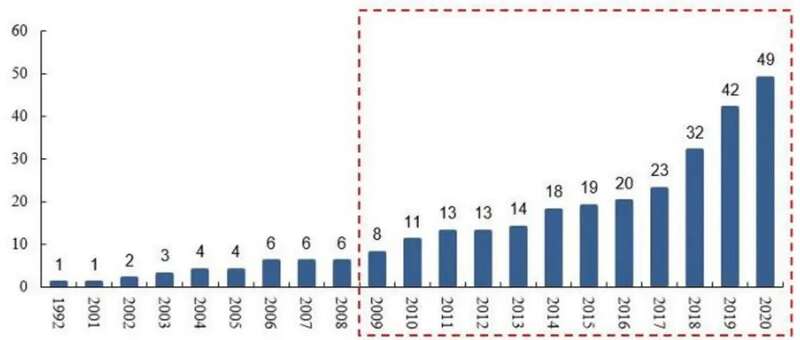

EDA的国产之路起于20世纪80年代,中国历史上第一款具有自主知识产权的EDA工具“熊猫”诞生,并获得多个国际大奖。在国家政策与资本双重支持下,国产EDA厂商数目不断在增加。根据芯思想研究院数据显示,2020年国内已有约49家EDA企业,比如:华大九天、芯愿景、广立微、概论电子、思尔芯等。

根据赛迪智库数据,2018-2020年中国EDA市场营收国产化份额由6%提升至11%,国产份额化步伐加快。

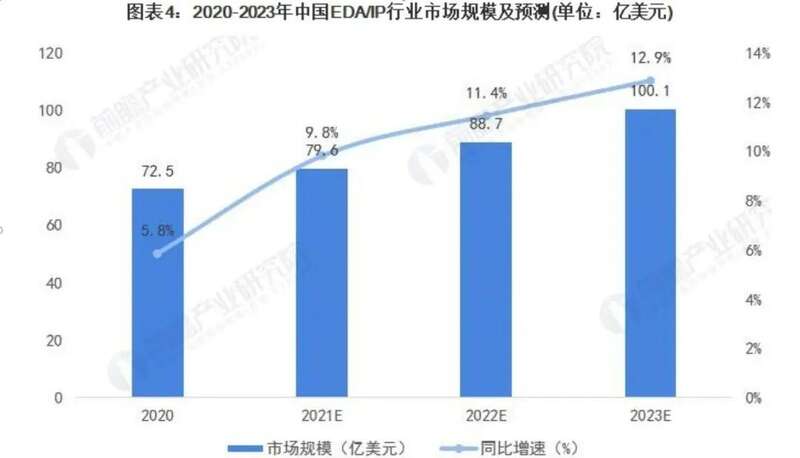

此外,我国也发布多项政策支持国内EDA/IP行业的发展,并且在政策加码下,或将会迎来新一轮的发展,根据到2023年,行业市场规模有望突破100亿美元,行业CAGR达:11.4%。

天风国际总结称,美国对中国的压力已经由贸易领域全面升级到科技。EDA作为“半导体上的明珠”必将受到美国限制。

面对这个研发周期长、利润低的产业,缺乏长期资金、人才和产业链支持的中国EDA企业其实仍然举步维艰。可即使前路漫漫,国产EDA必须要有。